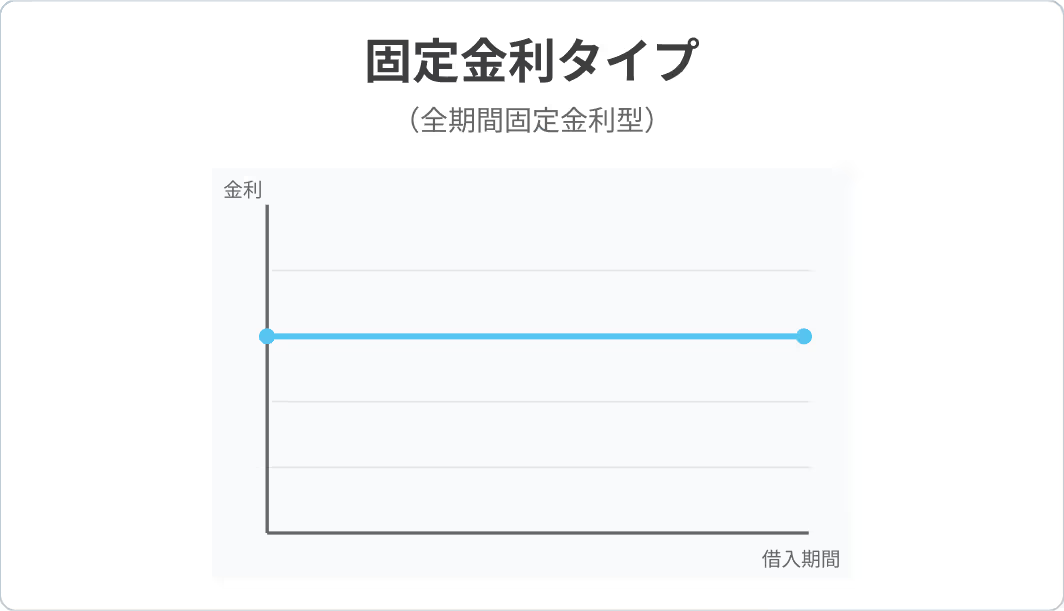

ずっと固定金利の安心

資金の受取時に返済終了までの借入金利と返済額が確定します。

ここが安心

※

借入後に市場金利が低下しても、借入金利が変わらないため、返済額は減少しません。

- 資金の受取時に返済期間全体の返済額が確定できて安心!

- 借入後に市場金利が上昇しても、借入金利が変わらないため、返済額は増加しません!