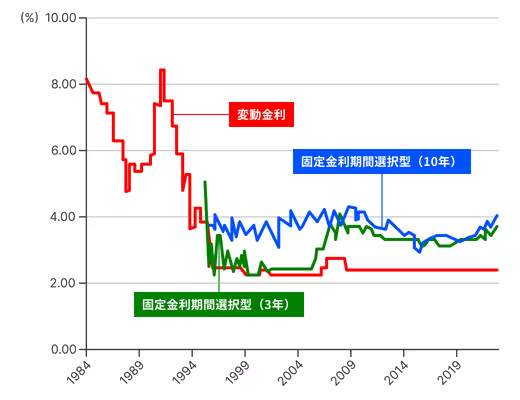

図1はこれまでの住宅ローンの標準金利推移です。1990年頃には金利が8%台だった時代もありましたが、日本銀行が政策金利の低下を進めた結果、ネット銀行の変動金利は0%前半が当たり前、メガバンクも様々な優遇策を実施したため、過去に例のない低金利が続きました。しかし今、17年ぶりの金利上げにより、今後は金利が上昇する可能性が指摘されています。

【K・Assistフラット35】のメリット

merit01返済額がずっと変わらない!

世の中の金利が変わっても、借入金利と返済額がずっと変わらない。全期間固定金利型の住宅ローン【フラット35 】なら、将来まで見通すことができるから安心です。

merit02一定期間最大年▲1.0%の金利引下げ

お客さまのさまざまなニーズにお応えした金利引下げメニューを活用して一定期間最大年▲1.0%金利が引き下がります。

merit03充実の団体信用生命保険

お客さまに万一のことがあった場合に備えて、充実した保障内容を揃えています。 ※ 健康上の理由その他の事情で団体信用生命保険に加入されない場合も【フラット35】をご利用いただけます。

merit04借入れ後も安心サポート

ご返済に関するさまざまな手続を、パソコンやスマートフォンなどから行っていただけます。